Fraude fiscale, corruption des agents des impôts, interférences du politique…, les maux qui minent la mobilisation optimale des recettes fiscales sont nombreux. Incursion au cœur des pratiques qui font perdre des centaines de milliards FCFA à l’Etat burkinabè.

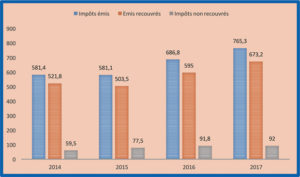

Au Burkina Faso, des centaines de milliards FCFA d’impôts échappent aux caisses de l’Etat chaque année. Selon le tableau des recettes budgétaires du ministère de l’Economie, des Finances et du Développement, de 2014 à 2017, plus de 320 milliards d’impôts déclarés n’ont pas été recouvrés par l’administration fiscale. Au 31 décembre 2016, le Syndicat national des agents des impôts et des domaines (SNAID) a relevé 627 milliards F CFA de dettes fiscales des entreprises, c’est-à-dire les Restes à recouvrer (RAR). La Direction générale des impôts (DGI), pour sa part, indique, dans son rapport d’activités, que les RAR sont de 400 milliards FCFA au 31 décembre 2017. Près de 80% de ces RAR sont dus par les grandes entreprises. Pour la même source syndicale, la proportion des contribuables qui déclarent et paient automatiquement leurs impôts est de l’ordre de 40%.

Pour mieux apprécier l’ampleur du phénomène, le Conseil national de la transition (CNT) avait initié une enquête parlementaire en 2015 sur « la fraude fiscale, l’impunité fiscale, les restes à recouvrer des régies de recettes ainsi que les chèques revenus impayés du Trésor sur les années 2012, 2013 et 2014 ». Cette investigation a fait ressortir que les RAR au niveau des directions des grandes et moyennes entreprises du Centre et des Hauts-Bassins au 31 décembre 2014 étaient évalués à plus de 123 milliards FCFA.

Parmi les impôts et taxes émis et non recouvrés, figurent la Taxe sur la valeur ajoutée (TVA), l’Impôt sur les bénéfices industriels et commerciaux (IBICA) et l’Impôt sur les revenus et les valeurs mobilières (IRVM) qui devraient pourtant avoir un taux de recouvrement meilleur. Mais qu’est-ce qui explique une telle situation ?

Abandon « injustifié »de la TVA

De prime abord, le politique est mis à l’index. L’ingérence ou l’interférence du politique dans le processus de recouvrement handicape sérieusement l’efficacité de la collecte de l’impôt. L’enquête parlementaire conforte cette thèse. Elle indique que l’impunité fiscale s’explique, entre autres, par l’ingérence, soit de la hiérarchie administrative, soit du politique dans le travail des agents des régies. « A la suite de contrôles opérés sur certains contribuables à qui un paiement a été notifié, des autorités politiques ou administratives ont ordonné aux agents des services des impôts l’abandon des poursuites », précise le rapport.

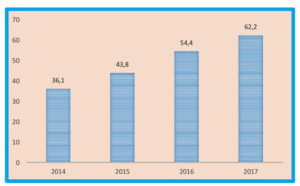

A cela s’ajoute, selon le SNAID, l’octroi des allègements ou avantages fiscaux indus à des contribuables, du fait « des connexions entre le pouvoir politique et le monde des affaires ». Il en veut pour preuve les abandons de certains impôts et taxes qu’il dénonce avec vigueur, car ils sont «injustifiés ». Dans une correspondance du 10 juin 2019 adressée au directeur général des impôts, le Syndicat des impôts fait savoir qu’en 2018, le montant total des impôts abandonnés est de 196 milliards FCFA contre 805 millions de FCFA en 2017 et 28 milliards FCFA au premier trimestre de 2019. De 2016 à 2019, la direction des grandes entreprises, à elle seule, a fait des abandons d’impôts de plus de 460 milliards FCFA.

Dans son rapport d’activités de 2017, la DGI cite comme l’une des « causes structurelles » qui affecte l’optimisation des recettes fiscales « le nombre élevé des avantages fiscaux (exonérations, régimes dérogatoires du droit commun) qui réduisent de manière importante l’assiette fiscale ».

Ces abandons des RAR opérés par le fisc sont jugés très « élevés et incompréhensibles ». Ils n’ont pas de fondement légal, argumente le secrétaire général du SNAID, Grégoire Traoré. L’article 636 du Code des impôts dispose que la juridiction gracieuse ne connaît que des demandes tendant à obtenir la remise ou la modération des pénalités et amendes. En d’autres termes, les demandes d’abandons d’impôts de cette catégorie ne peuvent être portées devant cette juridiction. Dans une sorte d’aveu d’impuissance, la DGI explique, dans le même rapport, la persistance du phénomène des RAR par « l’augmentation des déclarations sans paiements qui tendent à se substituer au principe légal du paiement concomitant», « l’inefficacité croissante du mode de recouvrement par ATD adressé aux banques et aux particuliers (absence de collaboration) ». Elle y avance également « l’insuffisante systématisation des actions en recouvrement » et « le poids des impayés issus des contrôles fiscaux (54,09% des RAR) ».

A cela, se greffe logiquement l’absence de sanctions ou des sanctions à géométrie variables aux contrevenants de la loi fiscale et qui n’est pas de nature à contribuer à instaurer une culture fiscale bien ancrée. La plupart des sanctions tombent sur les agents des impôts sans que les contribuables impliqués dans la fraude fiscale ne soient réellement inquiétés.

D’un taux de 18%, la TVA est une taxe sur les produits de consommation payée par le consommateur au commerçant qui a l’obligation de le verser au fisc. Elle ne doit en aucun cas entrer dans la comptabilité d’une entreprise comme charge ou produit.

Pourtant, de 2014 à 2017, les restes à recouvrer concernant la TVA sont en moyenne de 50 milliards FCFA par an. La Cour des comptes s’est également inquiétée du faible niveau de recouvrement de certains RAR. Dans son rapport 2018, l’instance juridictionnelle de contrôle des finances publiques a constaté un « très faible taux de recouvrement des restes à recouvrer des exercices antérieurs concernant des impôts comme la TVA, le BIC, l’IRVM, malgré leur caractère certain, liquide et exigible ».

L’argument de l’existence des doublons pour justifier l’abandon de certains impôts servis par l’administration fiscale ne convainc pas le syndicat. Il y voit plutôt une volonté de ne pas appliquer ou d’appliquer partiellement la réglementation fiscale.

Deux poids, deux mesures

Mise en demeure, Avis à tiers détenteur (ATD), saisie de biens, fermeture d’entreprises, sont des procédures de recouvrements prévues par les textes mais qui ne sont toujours pas mis en mouvement.

L’affaire Paulin Tapsoba est aux yeux du syndicat des impôts, l’exemple patent du deux poids deux mesures dans la répression de la fraude fiscale où les responsabilités sont le plus souvent partagées. M. Tapsoba a été arrêté courant 2017 à l’issue d’une enquête sur les fausses déductions de TVA à partir d’entreprises qui seraient fictives. L’incidence financière des pratiques du mis en cause serait de 3 à 4 milliards FCFA, selon le SNAID. Pendant que les sept agents du fisc dénoncés par le sieur Tapsoba ont été suspendus en attendant leur jugement, le principal concerné aurait recouvré sa liberté.

Dans le souci de mieux « édifier» l’opinion sur les tenants et les aboutissants de cette affaire, le syndicat a adressé une lettre, en date du 9 janvier 2017, au directeur général des impôts lui demandant de « requérir une enquête d’une inspection de service (ITSI ou IGF) ou l’ASCE-LC sur l’affaire afin de cerner l’étendue de la question et de situer les éventuelles responsabilités sur le plan administratif». Une commission mise en place au dernier trimestre de 2009 pour examiner la question semble déjà grippée, les représentants du syndicat l’ayant quitté provisoirement pour dénoncer le manque de collaboration de certains services.

La fraude fiscale se nourrit aussi de l’absence de système fiable pour appréhender la fiscalité de porte par la douane, notamment au niveau des importations. Ainsi, des entreprises informelles sont de véritables fournisseurs de grandes entreprises formelles, sans que l’administration fiscale ne parvienne à les imposer, explique l’inspecteur des impôts, Mahamadou Drabo, par ailleurs contrôleur d’Etat, chef du département de la stratégie nationale de la prévention au niveau de l’ASCE-LC. « Il y a des camions entiers qui entrent à l’intérieur du pays avec des chargements sans être déclarés à la douane parce que le système de contrôle est faible, soit un agent ou des agents cupides ont empoché des cadeaux », ajoute-t-il.

« Aucun agent des impôts ne peut entrer à Rood-Woko … »

Tout porte à croire qu’au Burkina Faso, les commerçants ne manquent pas de génie pour brouiller les pistes. Pour ce faire, ils n’ont plus besoin de disposer de grands magasins dans les centres urbains, repérables par l’administration des impôts. La manœuvre consiste à convoyer les marchandises de l’extérieur et à les livrer directement aux clients.

En sus de ces subterfuges pour échapper au fisc, certains acteurs économiques défient au grand jour l’autorité de l’Etat en matière fiscale. C’est le cas de certains marchés publics, notamment Roodo-Woko, le plus grand marché de la capitale, où aucun agent public ne peut y accéder pour collecter l’impôt. « Dans quel grand marché de Ouagadougou, un agent des impôts peut rentrer et recouvrer l’impôt ? Aucun », s’offusque le secrétaire général du SNAID.

Le manque de fermeté, doublé des failles dans le recouvrement, fait que la Contribution du secteur informel (CSI), devenue la Contribution de la micro entreprise (CME) depuis 2015, est réduite à sa plus simple expression. Alors qu’il représente près de 80% des contribuables selon le SNAID, la part de ce secteur au budget de l’Etat de 2018 était à peine de 2 milliards.

Pire, l’absence de rigueur de la part de l’autorité publique a engendré un renversement des valeurs. Demander à un contribuable de payer l’impôt qui est un devoir ordinaire de citoyen est perçu comme étant un acte de gouvernance sévère.

« Vous voyez comment on est devenu pernicieux ? Même ce qui est normal est devenu anormal. Comment peut-on comprendre cela ?», s’interroge l’ancien député de la transition, David Moyenga.

Dans le secteur minier, le problème se pose autrement. L’Etat semble manquer de compétences nécessaires pour imposer à l’optimum ce secteur pourvoyeur de grandes richesses.

« La production de l’industrie minière est de plus en plus importante mais l’Etat reconnaît aujourd’hui qu’il n’a pas toutes les capacités pour maîtriser et saisir cette production. Il se contente donc des chiffres que ces sociétés donnent par rapport à la production minière», soutient le contrôleur d’Etat. Mais, pour le mouvement syndical, c’est plutôt une question d’absence de volonté politique que de moyens. Le SNAID dit ne pas comprendre que l’Etat ne soit pas en mesure de prendre en charge l’assurance de ces représentants au niveau du coulage de l’or.

Moraliser la vie publique

Le phénomène de la corruption nourrit également la fraude fiscale. Même sans disposer de chiffres, faute d’études sur la question, le contrôleur d’Etat trouve préoccupante la réalité de la corruption dans le domaine fiscal. Pour lui, le « niveau de vie très élevé » et les « investissements importants » de certains agents au-delà de leur capacité financière qu’on leur reconnaît, constitue la preuve qu’ils baignent dans la corruption.

Ces pratiques prennent souvent appui sur les dysfonctionnements de l’administration fiscale. L’enquête parlementaire de 2015 a permis de déceler quelques-uns au niveau des directions des grandes et moyennes entreprises. Il s’agit de l’instabilité fréquente et prolongée du réseau (SYNTAX), le sabotage volontaire du système informatique par les agents (SYNTAX) en vue de travailler en hors circuit, l’absence d’une liste officielle des émetteurs de chèques impayés auprès des caissiers. Le rapport note également l’existence de chèques non encaissés et non enregistrés, l’incitation des contribuables, qui ne sont pas en mesure de s’acquitter immédiatement de leurs impôts à émettre des chèques antidatés auxquels sont annexés des engagements écrits.

Pour l’ancien parlementaire Moyenga, la question de la fraude fiscale s’inscrit dans un cadre global de mal gouvernance, qui rompt les liens de confiance entre gouvernants et gouvernés mais qui est entretenue par les connexions entre le pouvoir politique et économique.

Quelles que soient les causes et les manifestations de la fraude fiscale, elle a des effets pervers sur les capacités financières de l’Etat à faire face aux nombreux défis de développement. Les 54 milliards FCFA de TVA émis et non recouvrés en 2016 équivalent au coût de réalisation de 360 CSPS équipés valant en moyenne 150 millions FCFA. Ces RAR représentent également le coût d’acquisition 4 500 tracteurs agricoles (de 12 millions FCFA), nécessaires pour booster la mécanisation agricole. Chacune des 13 régions pourraient ainsi s’en sortir avec 346 tracteurs.

Informatiser le fichier foncier, disposer d’un cadastre fiscal, établir une cartographie des fraudes fiscales, publier la liste des créanciers fiscaux de l’Etat, doter les services des impôts de moyens conséquents, sont, entre autres, des mesures qui pourraient contribuer à optimiser les recettes fiscales. Pour le SNAID, il convient également de mettre en place une commission indépendante pour les recours en matière fiscale. Et pour rompre avec l’ingérence du politique qui nuit à l’efficacité du recouvrement, M. Traoré et ses camarades proposent des appels à candidature pour certains postes techniques, en lieu et place des nominations. Mais le fisc ne parviendra pas à de meilleurs recouvrements s’il n’y pas une application effective des textes en vigueur, surtout les sanctions administratives et pénales en cas d’infractions fiscales. Notre correspondance du 12 novembre 2019 adressée à la DGI dans l’optique de recueillir des données complémentaires et de vérifier certaines informations n’a pas eu de réponse au moment où nous bouclions cette enquête.

Mahamadi SEBOGO

Windmad76@gmail.com

Encadré 1 : prévisions de recettes sous-évaluées ?

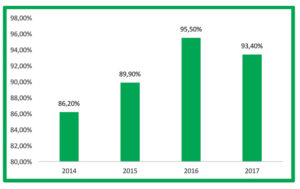

De 2014 à 2018, le taux de recouvrement des recettes fiscales réalisé par la DGI varie entre 86% à 96%. Pour certains acteurs, ces performances cachent des prévisions de recettes fiscales qui ne sont pas en phase avec le potentiel fiscal. De l’avis du syndicat, il s’agit plutôt des prévisions qui tiennent compte des faiblesses de l’administration fiscale et qui sont loin de refléter les possibilités réelles de mobilisation des recettes fiscales. Pour d’autres, le problème réside dans les outils utilisés dans le calcul des projections et qui ne sont pas aussi « objectifs », « très scientifiques ».

M.S

Encadré 2 : Les failles de l’administration fiscale

Sur initiative du MINEFID, une mission d’évaluation de la performance de l’administration fiscale burkinabè effectuée en novembre-décembre 2017, a relevé les insuffisances du fisc et qui handicapent la mobilisation optimale des recettes fiscales. Il s’agit de l’existence d’un fichier des contribuables non exhaustif et son intégrité non assurée, d’un système comptable ne sécurisant pas entièrement le recouvrement, la continuité de la chaîne de comptabilisation des recettes non assurée, de nombreuses faiblesses du dispositif de remboursements de crédit de TVA. Il y a aussi la non connaissance de la composition exacte du stock de restes à recouvrer, la performance opérationnelle et financière de la DGI insuffisamment contrôlée, du faible respect des obligations déclaratives, la gestion empirique des risques opérationnels et institutionnels, le peu d’initiatives pour encourager l’accomplissement volontaire des obligations fiscales et prévenir l’incivisme.

Source : Rapport sur les finances publiques, gestion 2017, MINEFID

- Cet article a été réalisé dans le cadre du Projet d’appui aux gouvernement ouverts francophones (PAGOF). On peut la retrouver sur Radio-Palabre de Koudougou, dans le journal Evènement et en ligne sur TouteInfo (www.touteinfo.com).

{kind=link}